6t体育值得一提的是,半年度不到2.5亿元的净利润水平,创下了公司自2007年以来的新低。其中,张裕A二季度单季仅实现净利润6223万元,甚至不及17年前的盈利水平。

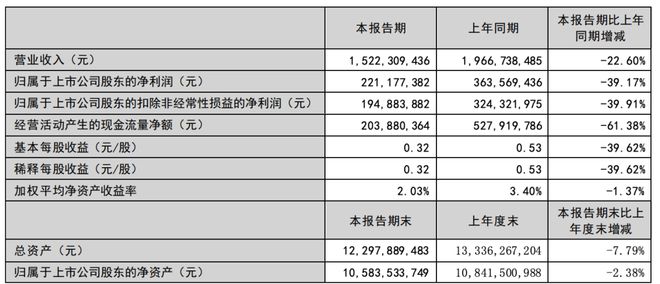

8月22日,张裕A发布2024年半年度报告。报告期内,公司营业收入为15.22亿元6t体育app下载,同比下降22.6%;归母净利润2.21亿元,同比下降39.17%;基本每股收益0.32元。公司净现金流为-4.0亿元,同比下滑110.98%。

张裕从事的主要业务为生产经营葡萄酒和白兰地。其中葡萄酒主要有张裕、解百纳、爱斐堡、龙谕、黄金冰谷、醉诗仙、味美思、瑞那、巴保男爵、多名利、爱欧、歌浓和魔狮等品牌;白兰地主要有可雅、醴泉、迷霓、派格尔、富郎多等品牌。

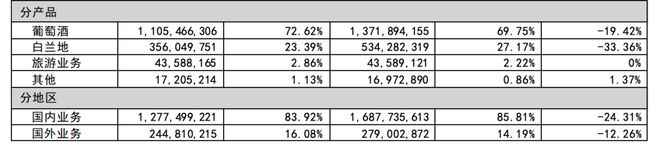

报告期内,公司营收下降为产品销量下降所致,其主营产品营收均下滑,其中,葡萄酒营收同比下降19.42%,白兰地营收同比下降33.36%。

“在市场表现方面,与葡萄酒不同,白兰地跟着白酒行情走,上半年白酒行业承压,也影响了白兰地销量,但是公司目前不会调整产品策略。”张裕A工作人员向记者表示。

分季度来看,公司在一季度就已出现业绩下滑的情况下,二季度业绩继续疲软,单季度仅收获0.62亿元的净利润。对此,公司早在5月的投资者关系活动上就坦言,“一季度开局不利,二季度承压。”

对于今年的经营目标,张裕曾表示,2024年,公司将力争实现营业收入不低于47亿元。目前来看,半年已过,张裕并未完成目标营收的一半。

张裕A表示,报告期内,受整体经济环境及消费下行,葡萄酒消费基础薄弱等因素影响,国内葡萄酒市场需求不断萎缩,葡萄酒企业盈利能力变差,市场投入和开拓创新能力严重不足。加之受其他优势酒种挤压,行业发展态势仍然在低位徘徊,还没有止跌回升的明显迹象。

作为国产葡萄酒龙头,张裕A的业绩巅峰出现在2011年,彼时公司实现营收60亿元,在中国葡萄酒市场拥有绝对的领先地位。

之后中国葡萄酒行业进入下行期,市场加速萎缩、产销量连年下降,张裕A的营收也逐渐下滑,到2020年,其营收下降至33.95亿元,相比巅峰时期已经下滑43%。

2023年,张裕A业绩小幅回暖,实现43.85亿元,同比增长11.89%。但好景不长,进入2024年,其业绩再次急转直下,一季度公司营收、净利润已分别下降28.34%、42.57%;二季度营收7亿元左右,同比下滑17.5%。

今年国内葡萄酒市场持续低迷,多数葡萄酒企业本就犹如在夹缝中生存,在澳大利亚葡萄酒“双反”政策被取消回归中国市场后,国产葡萄酒生存环境进一步恶化。

记者注意到,除了“国产葡萄酒一哥”张裕A外,另外多家葡萄酒上市公司的日子亦不好过。据统计,在A股5家葡萄酒上市公司中,ST通葡、莫高股份、中信尼雅已发布上半年预亏公告,仅威龙股份一家预计上半年勉强扭亏为盈。

国内葡萄酒行业近年来一直呈不断探底趋势,海关数据显示,2017年至2023年,中国进口葡萄酒进口量从74.94万千升下滑至24.3千升,进口额从188.81亿元的高位跌至78.13亿元,均近乎“腰斩”。

国内葡萄酒产量也不断萎缩。国家统计局数据显示,全国规模以上企业2023年1-12月份完成葡萄酒产量14.3万千升,较2012年的峰值减少了近九成。

今年3月28日,中国商务部发布公告,宣布自3月29日起,终止对原产于澳大利亚的进口相关葡萄酒征收反倾销税和反补贴税。据澳大利亚葡萄酒协会发布的最新出口报告(2023年7月1日至2024年6月30日)显示,过去一年澳大利亚葡萄酒的出口总额上涨了17%至22亿澳元,出口额的增长源于2024年3月中国对澳大利亚葡萄酒关税政策的取消。

食品产业分析师朱丹蓬表示,从宏观层面,中国取消对澳葡萄酒“双反”措施对葡萄酒行业来说是一大利好。

“除了政策因素外,受疫情影响,加上白酒和啤酒都在发力,葡萄酒的市占率近年来不断下滑。此前澳大利亚葡萄酒的市占率在30%左右,放开之后势必会加大对于品牌的推广,去抢夺其原有的市场份额,这对于提升整个葡萄酒的市场份额是有所帮助的。”朱丹蓬表示,2024年对于国内葡萄酒市场来说或是一个转折的契机,但能否将契机转化成实际的销量,尚有待观察。

不过,酒业研究专家蔡学飞向风口财经表示,最近几年国内葡萄酒行业不断恶化,而澳大利亚葡萄酒在国内又精耕多年,以性价比著称,奔富,黄尾袋鼠,天鹅庄等品牌覆盖多个价格带,拥有广泛的消费基础,此次终止双反必然会刺激国内进口,提高澳大利亚葡萄酒的产品竞争力,进一步加剧国内葡萄酒市场的竞争,恶化整个本已困难的市场环境,迫使国内葡萄酒升级转型迫在眉睫。