6t体育官网不是“死路一条”的“死”,是了无生气、没了斗志“死气沉沉”的“死”。怎么把死棋下活?既然中国葡萄酒市场的前景谁也看不清、道不明,那不如去看看曾经走过的路。

张裕、长城、王朝为首,确为国产葡萄酒第一批或许也是唯一一批“弄潮儿”,因为只有“老三家”的时代,中国葡萄酒市场才真正掀起过。可惜之后的十多年里,黄金时代没有再出续集。

以“老三家”为视角,从那些潮起、潮落、、静流里,我们不一定能找到中国葡萄酒“解困”的直接答案,但教训或经验已足资借鉴。

要往上溯,汉代时葡萄酒就传入中国了。现在我们通常认知上的葡萄酒,则要从近始,葡萄酒和啤酒相继引入中国,1892年爱国实业家张弼士创办了第一家葡萄酒企业,这是中国葡萄酒产业之路的真正起点。

可是这个起点,建立在一个风雨飘摇的半殖民地半封建社会中,万事不由人。那个时候,从晚清政府、伪满州国、袁世凯复辟到军阀割据,政权跌宕如同儿戏,那些民族实业企业与政权一样,独立性都没有,谈何自立?谈何自强?

所以,直到改革开放后,中国葡萄酒产业才得以蓬勃发展;直到21世纪之交,中国葡萄酒作为市场经济的一种业态才真正焕发生机。

起步阶段(1978-1988),复合增长率(CAGR)为10.8%,葡萄酒产业呈小规模增长,以低档半汁葡萄酒为主,占比80%以上;重生产轻市场、渠道建设。值得注意的是,这时干型葡萄酒已经研制成功,稍成规模的规上企业只有长城和王朝。

调整发展阶段(1989-2000),复合增长率为0.2%,葡萄酒市场秩序逐渐规范;干型葡萄酒逐渐兴起,市场先白后红;1996年,“干热红”兴起,大批企业投资新建,干红、干白产量比例由60%∶40%扩大为80%∶20%;进口酒进入中国。

截至2000年,张裕、长城、王朝三者市占率分别为19.35%、16.07%、15.57%,行业集中率为50.99%,利润总额占整个行业的61.9%。

跃升阶段(2001-2010),复合增长率为15.9%,投资热潮兴起,市场集中度提升;注重品牌和渠道建设,产品往中高端升级;干红、干白比例约为90%∶10%;关税下降;酒庄酒、生态产区消费概念兴起;五粮液、茅台等白酒企业染红。

改革开放以来,中国葡萄酒市场很长一段时间都是张裕、长城、王朝三足鼎立,占了市场份额半壁江山,“老三家”对中国葡萄酒产业链整合能力具有标杆作用。

1984年,轻工部食品发酵研究院起草制定了一个部级标准“QB921-84”。直到1994年,国产葡萄酒生产才有了国标“GBT15037-1994”。即便在国标出台后,由于当时大部分厂家无法达到这个标准,实际执行以“QB/T1989-94”为准,国标为“推荐标准”。

1994年,对于中国葡萄酒产业的走向与定型,对于“老三家”地位的确立都具有里程碑的意义。国标出台,国产葡萄酒转向干型、全汁为主,产品结构发生根本性变化。而干型葡萄酒意味着国产葡萄酒终于在质量上开始与国际接轨。

随后在以“干红热”为主导的葡萄酒消费热潮中,张裕、长城、王朝等规上企业率先抓住机遇,成为最大受益者。要知道,“干红”“干白”的概念始于长城,1979年,中国第一瓶干白、干红包括第一瓶起泡酒均在长城诞生。张裕1997年才开始做干红,落后长城、王朝。

黄金时代的特点,应该是充满活力与希望,无论是个体还是企业都蓬勃着奋斗的。当然光有是够不上的,它还需要有天才涌现、有百花齐放和不惧争鸣的乐观自信。

照这个标准,中国葡萄酒产业的第一个黄金时代从千禧年开始,到2012年终,迭起长达十数年。

期间,张裕、长城、王朝“老三家(强)”地位成行业共识,是谓“天才”;通化、云南红、新天、楼兰、民权等品牌崛起全面发展,是谓“百花齐放”;中国加入WTO,进口酒涌入抢滩中国市场,国产葡萄酒采取积极应对措施,是谓“争鸣”。

市场竞争,各凭本事。这一时期,随着市场集中度提升,从结果来看,张裕、长城、王朝为首的头部企业无疑是受益最大的;但从过程来看,三家的变革动作也是最大的。

在品牌塑造和产品定位方面,三家开始通过广告营销等手段提升品牌内涵、树立高端形象,并通过同步淘汰低端与开发高端产品的产品策略逐渐实现产品升级。

张裕先后淘汰了100余款市场销量较小的产品,推出解百纳、卡斯特、黄金冰谷等品牌,优化高、中、低三个档次的产品矩阵;长城推出年份酒、国内首个以微气候、小流域概念命名的产地酒;王朝也有经典王朝、津禧,同时还有“国宴用酒”这一标签。

渠道建设方面,张裕、长城、王朝三家各不相同:张裕是营销体系,长城是总代理6t体育,王朝则采用区域代理模式。

这一时期,张裕在全国有37家销售分公司、350多家经销处、3000多个经销商,以及1000多名销售人员,商超渠道占比约55%。张裕模式胜在精细化程度高、市场参与度高,公司主导,但费用也高,扩展力度较弱。

以张裕、长城、王朝为代表的东部环渤海地带葡萄酒企,在市场营销与渠道建设方面整体上呈现出:首先立足开拓下游市场,在市场优势足以保持长期经营现金流之后才转而向上游原料延伸的共性特点。

改革开放之初,长城、王朝借助政府力量拥有种植园,张裕基本依靠自身培育了一定规模的葡萄园。整体上来说,其葡萄种植规模较小,需要借助“公司+农户”的原料获取策略。

这里提一个后话,张裕后来与王朝、长城拉开差距,其中一个很重要的原因就是“规模优势”。正是由于有最开始的劣势,张裕比其他两家更清楚发展规模的重要性,最终转化为优势。

2011年,中国葡萄酒销量赶超英国,成为世界第五大葡萄酒消费国。这一年,张裕营收60.28亿,达到历史巅峰。

2013年以后的中国葡萄酒市场,整体氛围不再是昂扬向上的,不同于黄金时代时期忙着改制、上市、投资……,这十余年来行业的关键词变成了“调整”“复苏”“萎缩”以至于“触底反弹”。

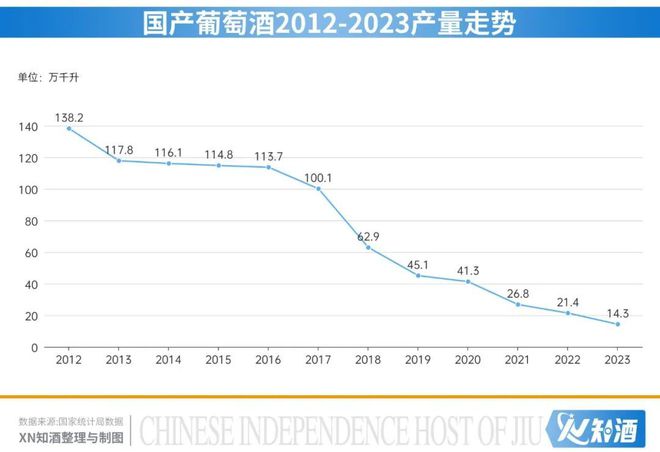

市场行情的晴雨表,产量其实最能反映问题。2012年到达高点后,国产葡萄酒产量开始下滑。直到2017年前后,产量基本能稳定在100万千升以上,跌幅也不算明显,考虑到进口葡萄酒占比逐年提升,国内葡萄酒消费市场也不算萎缩太甚,展现出一定的韧性。

直到2018年,葡萄酒产量“断崖式”下跌至62.9万千升,之后几年跌势未减,下行之快如同过山车。2023年国产葡萄酒产量跌至14.3万千升,比之2018年也是“腰斩”再“腰斩”,只守住了“10”开头的双位数防线。

2023年,张裕、长城、王朝三家难得的步伐整齐,均实现了增长。张裕销售业绩43.85亿,营收、净利实现两位数双增,稳住基本盘为整个行业注入强心剂。中粮长城酒业、总经理程军在2024年长城葡萄酒经销商大会上透露,2023年长城业绩小幅增长。王朝虽然早已被赶超,但2023年营收、净利均实现了增长。

中国葡萄酒行业的“三强”格局虽经历变动和洗牌,“老三家”里张裕雄踞第一,长城稳健前行,王朝调整复苏,共同勾勒出了一幅行业回暖的初步图景。未来,随着市场环境的逐步改善与消费需求的持续升级,国产葡萄酒有望迎来新的发展机遇。